A nova Declaração de Regimes Específicos (DERE) será uma nova obrigação acessória no contexto da Reforma Tributária do Consumo. Veja como ela deve funcionar, suas características e impactos para setores regulados.

Introdução

A Reforma Tributária do Consumo (RTC) não trouxe apenas novos tributos (IBS e CBS), mas também novas obrigações acessórias. Uma delas é a Declaração de Regimes Específicos (DERE), já prevista na Lei Complementar 214/2025 e atualmente em desenvolvimento pelo Pré-Comitê Gestor do IBS.

Em uma live realizada na segunda semana de agosto, os auditores Antonio Alves Rodrigues (SEFAZ-SP) e João Urbano Dias (Secretaria de Economia do DF) explicaram os fundamentos da DERE, antecipando como ela deve funcionar.

Origem e justificativa da DERE

- Surge da necessidade de controle fiscal em setores onde não é viável emitir documentos fiscais eletrônicos por operação.

- Base legal: Art. 60 da LC 214/2025, que exige registro eletrônico de todas as operações.

- Aplicação: especialmente em atividades de alto volume e complexidade, como serviços financeiros.

- Estrutura diferenciada: a alternativa será utilizar uma declaração contábil-fiscal consolidada, em vez de nota fiscal por operação.

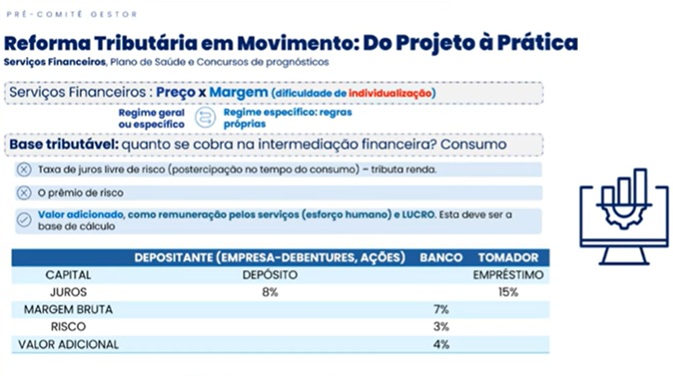

- Base de cálculo: apuração por margem (spread) entre operações ativas e passivas. O auditor Antonio Alves destacou que esse é o ponto de partida para a imposição da DERE.

Principais características da DERE

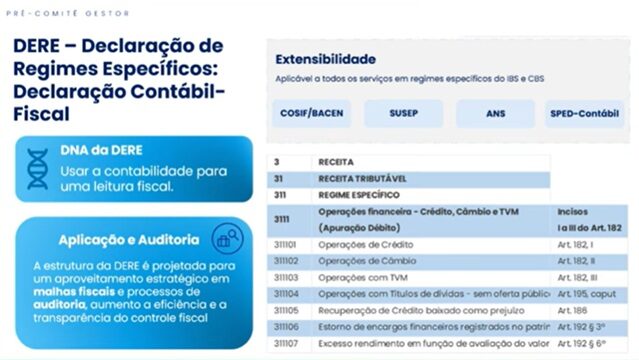

- Natureza contábil-fiscal: inspirada na – Declaração Eletrônica de Serviços de Instituições Financeiras DES-IF (ISS), com dados contábeis, fiscais e cadastrais.

- Objetivos principais:

1. Calcular débitos de IBS/CBS em regimes específicos;

2. Calcular créditos para tomadores desses serviços;

3. Individualizar débitos dos adquirentes, inclusive para devolução de cashback.

- Escrituração completa: registra fatos tributáveis e não tributáveis, operacionais e não operacionais.

- Fiscalização: o Comite Gestor do IBS e Receita Federal poderão fiscalizar e apurar os tributos diretamente a partir dos saldo das contas, representado valores apurados (débitos e créditos), operação a operação na contabilidade.

- Integração com outras bases: CPF, CNPJ, CIB, BACEN (Selic), processos administrativos e judiciais, curva DI Cetip (juros futuros).

- Obrigatoriedade: válida para setores como:

-

- Serviços financeiros e bancários;

- Previdência complementar;

- Seguros e resseguros;

- Capitalização;

- Apostas e concursos de prognósticos;

- Planos de saúde.

- Unificação: entrega de uma única declaração por raiz de CNPJ.

- Regulação multissetorial: SUSEP, BACEN/COSIP, ANS.

- Padrão contábil comum: estrutura contábil padronizada, exemplo planos do COSIF, SUSEP e SPED-Contábil.

- Detalhamento de contas: exigência de desdobramento até o nível necessário para evidenciar saldos tributáveis distintos por natureza.

- Classificação contábil-fiscal vinculada: a classificação contábil do contribuinte será associada a uma tabela com estrutura contábil-fiscal pré-definida pela Administração Tributária no módulo da DERE.

- Base de cálculo efetiva: utilização do método gross-down (extração do imposto da receita bruta), conforme destacado pelo auditor João.

Estrutura da DERE

A DERE terá duas partes complementares:

Parte 1 – Apuração da margem de intermediação financeira

- Base de cálculo tributável: diferença entre saldos acumulados de operações ativas e passivas.

- Exemplo: operações em uma instituição bancária, empréstimos (ativos) confrontados com captações (passivos) → a diferença é o valor adicionado à economia.

- Deduções permitidas da base de cálculo (Art. 193):

- Despesas financeiras com captação;

- Prêmio de risco (PECLD – perdas estimadas com créditos de liquidação duvidosa);

- Outras previstas em lei.

- Equivale à análise de um balancete completo que consolida os saldos geradores do débito tributário.

Parte 2 – Apuração de débitos e créditos por preços operacionais

- Abrange operações de crédito, câmbio e títulos TVM cedidos aos clientes (Art. 192).

- Equivalente à leitura do livro diário, com detalhamento por subcontas.

- Permite granularidade na identificação de saldos tributáveis e não tributáveis para distribuição de créditos efetivos.

- Exemplo prático: tarifas, comissões, abertura, manutenção e encerramento de contas podem ser declarados no Regime Regular, com alíquotas específicas dentro da própria DERE (Art. 184).

Modularidade, eventos e periodicidade

- Módulo 1: eventos com dados cadastrais e tabelas de tipo de atividades e de códigos de tributação contábil-fiscal.

- Módulo 2: balancete contábil-fiscal mensal, também com possibilidade de envio de fatos extemporâneos.

- Módulo 3: totalizadores de débitos, deduções, créditos e operações remuneradas com base no preço do serviço (tarifas e comissões), inclusive para devolução de cashback.

Periodicidade:

-

- Mensal: operações que dependem do fechamento do balancete (ex.: intermediação financeira).

- Diária ou decendial: operações individualizáveis (ex.: tarifas e comissões) do Regime Regular.

A periodicidade será definida tecnicamente pelo Fisco conforme necessidade técnica, volume de dados e a natureza das operações.

Desenvolvimento e manual de operação

- Um subgrupo técnico está elaborando os manuais operacionais da DERE.

- Objetivo: dar clareza aos contribuintes e padronizar a entrega.

- Os manuais serão publicados para orientar a adaptação garantir conformidade.

Complexidade e consistência

- Apesar da alta complexidade, a DERE deve trazer simplicidade para o contribuinte.

- A chave será a tecnologia embarcada, que permitirá maior automação e usabilidade.

“Antonio Alves, a complexidade da DERE é proporcional à consistência interna da solução. Quanto maior a tecnologia embarcada, maior tende a ser a simplicidade e amigabilidade da solução para o contribuinte.

Casos especiais: SAF e DF-e

Ainda está em discussão se a Sociedade Anônima do Futebol (SAF) deverá apresentar a DERE ou se poderá usar os documentos fiscais eletrônicos (DF-e) para cumprir as exigências da RTC.

Conclusão

A DERE será um dos principais instrumentos de fiscalização e arrecadação no novo sistema tributário brasileiro, especialmente para setores regulados e de grande complexidade.

Embora ainda em desenvolvimento, a obrigação já demonstra ser um passo importante para a integração contábil-fiscal e para a automação da arrecadação.

Quer entender como essas mudanças vão impactar o dia a dia da sua contabilidade? Fale com uma especialista da QYON e veja como nossas soluções podem preparar seu escritório para a Reforma Tributária.