Infrações e Penalidades do IBS e da CBS: O que Muda com a LC 227/2026 e Como Evitar Multas Elevadas

A recente Lei Complementar nº 227 de 14 de janeiro de 2026 atualizou profundamente os arts. 341-A a 341-H da LC 214/2025, estabelecendo cerca de 30 infrações e penalidades aplicáveis ao novo regime de IBS e à CBS.

O objetivo do capítulo IV, da lei, é coibir omissões, irregularidades cadastrais como manutenção de domicílio principal, erros na emissão e escrituração de documentos fiscais, utilização indevida de créditos e demais condutas que comprometem a apuração correta dos tributos.

A seguir, você encontra um guia técnico e prático, organizado para facilitar o estudo de operadores fiscais, contadores, faturistas, escritórios contábeis e gestores de compliance, para mapeamento e elaboração de processos nas rotinas das empresas, e assim evitar multas por erro operacional comum e um impacto financeiro direto.

-

Notas Gerais e Fundamentos Jurídicos

✔ O que é considerado infração (Art. 341-A)

Qualquer ação ou omissão — intencional ou não — que resulte no descumprimento das normas tributárias.

✔ Sujeitos passivos alcançados

Contribuinte do IBS/CBS responsável por:

- obrigação principal

- obrigação acessória

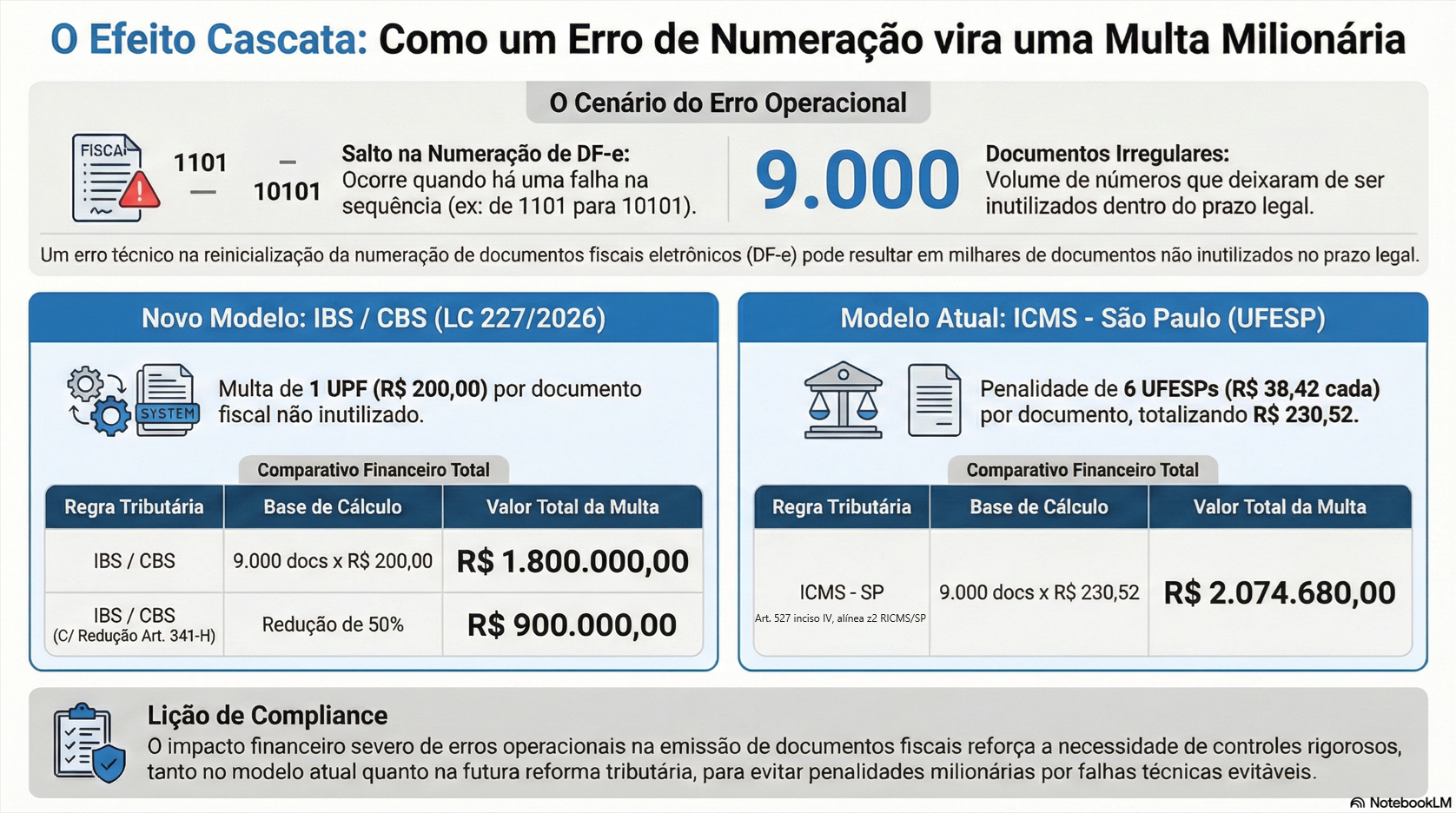

✔ UPF – Unidade Padrão Fiscal dos Tributos sobre Bens e Serviços (Art. 341-C)

Criada para padronizar multas:

Valor inicial: R$ 200,00 (corrigida anualmente pelo IPCA).

Exemplo prático: Penalidade IBS/CBS em UPF, paralelo com punições do ICMS – São Paulo cálculo em UFESP

✔ Majoração das Multas (Art. 341-G §1º)

As multas podem ser majoradas em +50% nos casos de reincidência específica.

✔ Cumulatividade de penalidades (Art. 341-D)

Quando o contribuinte descumpre ao mesmo tempo obrigação principal e acessória, as multas se acumulam.

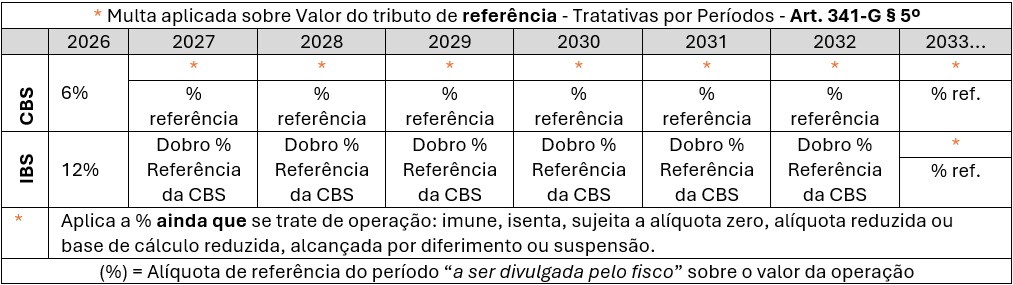

✔ As multas da LC 214/25 tratadas no Art. 341-G refere-se a (infrações por descumprimento de obrigações tributárias do IBS/CBS), já do Art. 341-F são (casos de lançamento de ofício), que podem ser reduzidas se pagas nos prazos do contencioso administrativo tributário.

Conforme § 1º do ART 67 da LC 227/26, é de 20 (vinte) dias contado da intimação, o prazo para impugnação em face do crédito tributário formalizado por meio de lançamento de ofício.

✔ Reduções por pagamento antecipado (Art. 341-H)

- 50% – pagamento no prazo de impugnação

- 40% – pagamento por parcelamento no prazo de impugnação

- 30% – pagamento antes da dívida ativa

- 20% – pagamento por parcelamento antes da dívida ativa

✔ Redução ampliada para contribuintes do programa PNCT (Art. 471-A)

- 60% – pagamento no prazo de impugnação

- 50% – pagamento por parcelamento no prazo de impugnação

- 40% – pagamento antes da dívida ativa

- 30% – pagamento por parcelamento antes da dívida ativa

-

Definições Fundamentais

Sonegação – Art. 341-F, §2º, I

Ocultar, retardar ou impedir o conhecimento do fato gerador ou da condição do contribuinte.

Fraude – Art. 341-F, §2º, II

Ações que alterem a ocorrência do fato gerador, reduzam tributo ou provoquem postergação indevida.

Simulação / Conluio – Art. 341-F, §2º, IV

Ajuste doloso entre duas ou mais pessoas para fins de fraude ou sonegação.

Reincidência/ Recorrência – Art. 341-F, §2º, V

Infração cometida repetidamente em até 3 anos, por mesma pessoa jurídica ou sucessores.

-

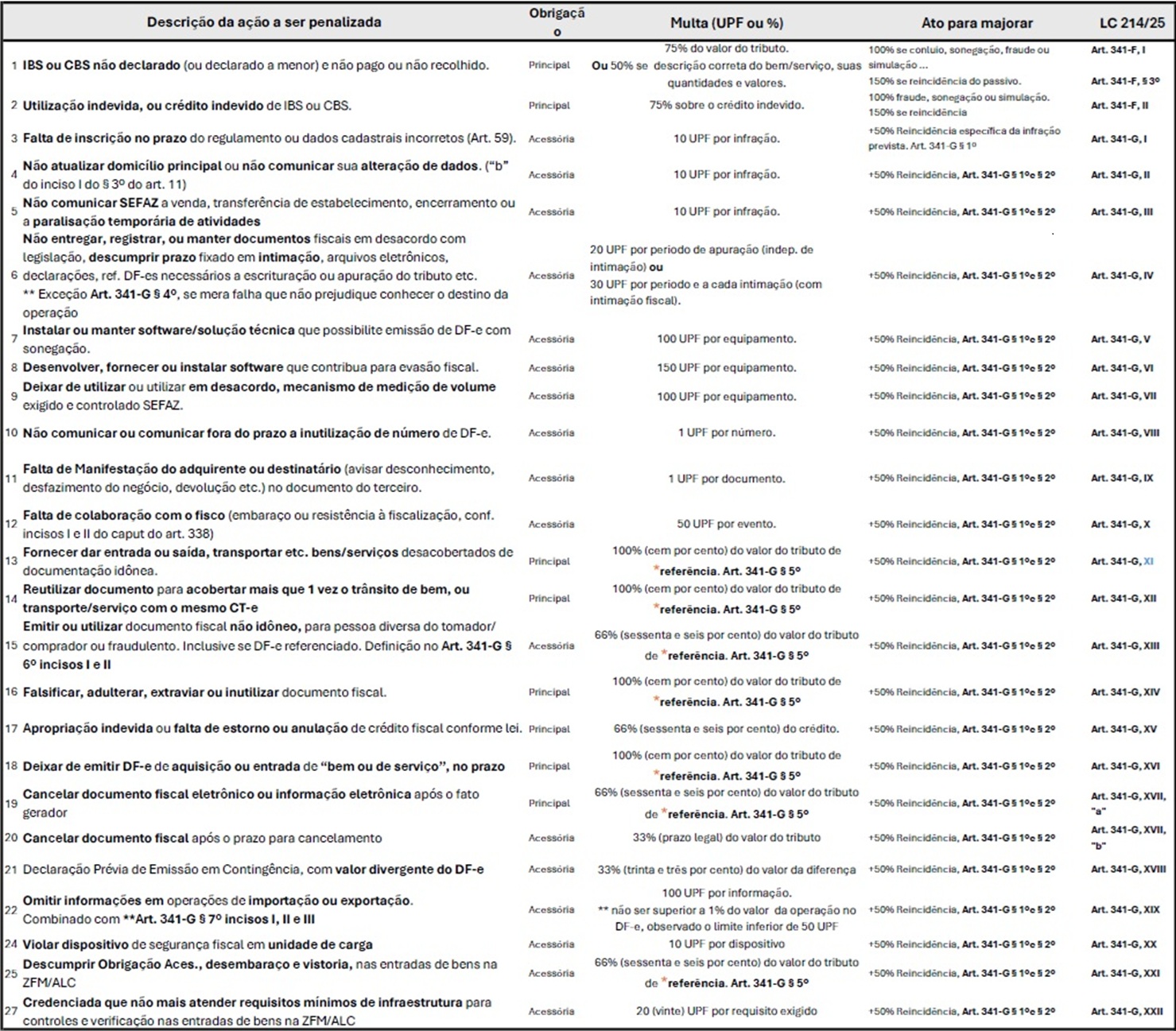

Mapa Mental Técnico – Lista 28 Infrações e Penalidades

-

Parecer de Especialistas – A Era da Fiscalização Automatizada

Os especialistas em fiscalização digital, cruzamento de dados e auditoria tributária consultados pela Qyon alertam que:

“Entramos na fase mais dura da fiscalização no Brasil. Com a automatização dos fiscos, uso de robôs, IA e cruzamentos multilaterais entre IBS, CBS, ICMS, ISS e demais tributos, não haverá espaço para erros operacionais. As penalidades poderão ser aplicadas em larga escala e de forma imediata.”

Segundo eles, empresas que não estruturarem compliance fiscal robusto, revisões de cadastros, padrões de emissão, auditorias de DF-es, conciliações de créditos e validação prévia de obrigações, enfrentarão:

- multas recorrentes,

- penalidades cumulativas,

- riscos de autuações simultâneas em vários tributos,

- impactos no fluxo de caixa,

- aumento de passivos tributários,

- e até bloqueios operacionais por inconsistências sistêmicas.

O recado dos especialistas é direto:

“Quem esperar a virada do IBS/CBS para se adequar já estará atrasado.”

-

Conclusão – O Que as Empresas Precisam Fazer Agora

- Revise cadastros e domicílios fiscais

- Atualize regras de emissão de DF-es

- Automatize conferências e validações

- Utilize sistemas que previnam erros antes da transmissão

- Implante políticas de compliance interno

- Treine faturistas, operadores fiscais e contadores

- Contrastar as punições atuais dos velhos tributos com as futuras trazidas pela RTC

O cruzamento de dados já previsto no Art. 329 versus a lista das presunções legais do Art. 335 ambos da LC 214/2025, agora com penalidades ampliadas através da LC 227/2026 a partir do Art. 341 e probabilidade de autuações automáticas.

O objetivo central é alertar profissionais sobre a importância do compliance preventivo e da auditoria sistêmica para evitar prejuízos severos.

Conte com o jeito Qyon de ser.