A Reforma Tributária muda a forma de tributar aluguéis e arrendamentos. Veja quando a pessoa física passa a pagar IBS e CBS e como será o cálculo.

Fique de olho:

A Reforma Tributária pode transformar a forma como locadores e locatários negociam valores.

Sem o devido planejamento a partir de 2026, os novos tributos podem reduzir a rentabilidade do locador e aumentar as despesas do inquilino.

Impactos da Reforma Tributária do Consumo na tributação de aluguéis e arrendamentos

A Reforma Tributária do Consumo (RTC), instituída pela Lei Complementar nº 214/2025, trará mudanças profundas na forma como a Receita Federal e o Comitê Gestor do IBS tratarão entre outros o recebimento de aluguéis, arrendamentos e cessão onerosa por pessoas físicas.

Essas alterações entram em fase de testes a partir de 2026 e, conforme o Capítulo V, artigo 251 da LC 214/2025 sobre as operações com bens imóveis, a pessoa física poderá se tornar contribuinte no regime regular para os novos tributos IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) — mesmo sem possuir empresa formal.

A seguir, veja em quais condições essa tributação se aplica e como o cálculo será feito.

- Quando a pessoa física passa a ser contribuinte do IBS e da CBS

A legislação estabelece duas condições principais que podem enquadrar a pessoa física como contribuinte dos novos tributos:

Condição 1 – Receita anual acima de R$ 240 mil e mais de três imóveis alugados

A primeira hipótese ocorre quando o contribuinte pessoa física:

- Recebeu receita anual de aluguéis superior a R$ 240 mil no ano anterior;

- E possui rendimentos de mais de três imóveis distintos alugados.

Exemplos:

Com três imóveis alugados por R$ 7.000,00 mensais cada totaliza R$ 252.000,00 por ano. Nesse caso, ainda não será contribuinte do IBS/CBS, pois não ultrapassa o número mínimo de quatro imóveis alugados.

Por outro lado, mesmo que o total anual seja menor que o exemplo anterior, haverá enquadramento: se uma pessoa física aluga quatro imóveis por R$ 5.100,00 cada, o total anual é R$ 244.800,00. Porém, como há quatro imóveis distintos alugados, a pessoa física será enquadrada como contribuinte regular no ano seguinte.

Condição 2 – Excesso de 20% do limite anual por imóvel

A segunda hipótese ocorre quando o fisco identifica que um único imóvel gerou receita que ultrapassa 20% do limite de R$ 240 mil, ou seja, R$ 288 mil anuais.

Quando isso ocorre, a partir do mês seguinte ao excesso, a pessoa física passa a ser contribuinte de IBS e CBS desse imóvel distintamente — independentemente da quantidade total de imóveis.

Exemplo:

Uma pessoa física com dois imóveis, sendo o primeiro alugado por R$ 29 mil mensais (R$ 290 mil acumulado em 10 meses), já ultrapassa o limite. Nesse caso, a tributação passa a incidir a partir de novembro.

Já o segundo imóvel, com aluguel de R$ 7 mil mensais, para este segundo permanecerá isento, pois não atinge os critérios de valor nem de quantidade de propriedade de imóveis.

- Benefício fiscal para uso residencial

A legislação prevê um redutor social sobre a base de cálculo de R$ 600,00 por imóvel, desde que o aluguel seja destinado ao uso residencial.

Isso significa que o contribuinte que aluga imóveis residenciais pagará uma tributação significativamente menor.

Além disso, as alíquotas de IBS e CBS para operações de locação, cessão onerosa e arrendamento de bens imóveis (por período superior a 90 dias- também conhecido como longa duração) terão redução de 70%.

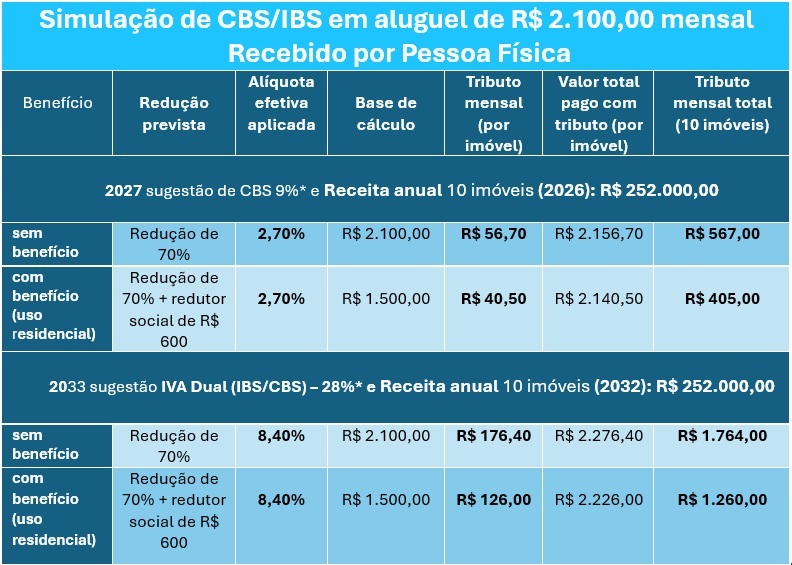

- Simulação prática de cálculo com e sem benefício fiscal

- Total de imóveis alugados: 10 apartamentos

- Valor do aluguel mensal por imóvel: R$ 2.100,00

Mesmo com o aumento da alíquota até 2033 quando estará em plena vigência, o uso residencial continua trazendo um desconto relevante para o contribuinte, reforçando o princípio da Justiça Tributária da Reforma Tributária do Consumo.

*Esses valores, alíquotas são estimativos e poderão variar conforme os regulamentos complementares da lei.

- O papel do CIB — o “CPF dos imóveis”

Um dos pontos mais inovadores da Reforma é a criação do CIB (Cadastro de Imóveis Brasileiros), que funcionará como uma espécie de “CPF do imóvel”.

Cada bem terá um código único de identificação, permitindo ao fisco rastrear toda a vida útil e as operações financeiras associadas a ele, sejam de compra, venda, locação ou arrendamento.

Com isso, a fiscalização das operações imobiliárias tende a se tornar mais automatizada e transparente, especialmente para o cruzamento de informações entre locadores, locatários e intermediários.

Embora a estrutura geral das operações com bens imóveis já esteja prevista na Lei Complementar nº 214/2025, diversos detalhes operacionais ainda serão definidos.

- Acompanhe nosso blog para pontos que trataremos em outros artigos

- Correção mensal do teto e do redutor social pelo IPCA;

- Tributação de locações de curta duração (até 90 dias) Airbnb e afins, conforme Art. 253, equiparadas a serviços de hotelaria;

- Arrendamentos rurais e cessão de áreas para pastagem;

- Regras diferenciadas para alienação e venda de imóveis;

- Valor de Referência do imóvel (SINTER x CIB)

- Revisão e atualização de cláusulas contratuais;

- Holding Patrimonial na Locação de Imóveis;

- Recebimento de aluguéis por pessoas jurídicas com atividades imobiliárias;

- Serviços de intermediação de bem imóvel prestado por corretores etc.

Esses pontos poderão influenciar diretamente o planejamento financeiro de locadores e investidores imobiliários.

- IRPF e a nova tributação: sem substituição

Vale lembrar que a incidência de IBS e CBS não substitui o Imposto de Renda Pessoa Física (IRPF) atualmente cobrado sobre rendimentos de aluguel.

Ou seja, a pessoa física continuará recolhendo normalmente o Imposto de Renda (IRPF), com incidência na tabela progressiva (mesma tabela do salário), caso os rendimentos mensais ultrapassem o limite de isenção (base cerca de R$ R$ 2.428,80 mês), e o novo modelo representará gradualmente um acréscimo na carga tributária a partir dos limites definidos.

Conclusão

A Reforma Tributária do Consumo traz uma nova lógica para a tributação de aluguéis e arrendamentos de imóveis no Brasil.

Com a inclusão das pessoas físicas no regime de IBS e CBS, será essencial compreender os limites de receita, a quantidade de imóveis e os benefícios aplicáveis às locações residenciais.

Além disso, o novo CIB promete revolucionar a forma como o fisco monitora as operações imobiliárias.

Enquanto os regulamentos complementares não são publicados, é fundamental que contribuintes e contadores se antecipem, revisem contratos e preparem seus controles financeiros para essa nova realidade tributária.

Opinião dos especialistas QYON

Com a chegada da Reforma Tributária do Consumo, deve crescer a procura por orientação contábil, já que os novos tributos IBS e CBS serão cobrados por fora do valor do aluguel.

Essa mudança exige revisão contratual e planejamento financeiro, pois sem boas negociações, o locador pode ter menor rentabilidade, e o locatário, aumento nas despesas mensais.

O contador passa a ter papel essencial para ajustar contratos, revisar projeções financeiras e garantir que os novos encargos tributários sejam aplicados de forma justa e transparente.

Quer entender como a Reforma Tributária pode impactar seus clientes e o seu escritório?

Acompanhe o Blog QYON e saiba tudo sobre o IBS, CBS, CIB e as novas regras que transformarão a contabilidade nos próximos anos.