Introdução

Dezembro chegou e, com ele, uma decisão estratégica para empresas optantes pelo Simples Nacional: escolher entre Regime de Caixa ou Regime de Competência para apuração das receitas em 2026. Essa escolha, feita agora, é irretratável para todo o ano calendário e pode impactar diretamente o planejamento financeiro de empresas que hoje vendem a prazo e pagam imposto somente quando recebem.

Mas por que essa decisão é tão importante neste momento? A resposta está na Reforma Tributária do Consumo, que já começa a redesenhar o cenário tributário brasileiro.

Entendendo os Regimes de Apuração

Antes de falar sobre os impactos da Reforma, vamos relembrar os conceitos:

- Regime de Competência

Apropria receitas e despesas no período em que são realizadas, independentemente do recebimento ou pagamento. Ou seja, considera o faturamento emitido.

- Regime de Caixa

Apropria receitas e despesas no momento do recebimento ou pagamento, independentemente da emissão da nota fiscal. É muito usado por empresas que trabalham com vendas parceladas.

Essa escolha é feita anualmente e, até agora, tem sido uma ferramenta de gestão para equilibrar fluxo de caixa e carga tributária.

Veja as diferenças e prepare-se para a mudança

| Quadro Comparativo: Regime de Caixa x Regime de Competência | ||

| Aspecto | Regime de Caixa | Regime de Competência |

| Critério de Apropriação | Recebimento ou pagamento | Emissão da nota fiscal. |

| Controle Financeiro | Mais alinhado ao fluxo de caixa | Mais alinhado à contabilidade |

| Impacto no DAS | Tributos calculados sobre valores recebidos | Tributos calculados sobre valores faturados |

| Flexibilidade Atual | Permitido para empresas do Simples Nacional | Permitido para empresas do Simples Nacional |

| Situação Pós-Reforma | Não permitido para IBS e CBS a partir de 2027 | Obrigatório para IBS e CBS a partir de 2027 |

| Risco na Transição | Guias pendentes + novas guias por competência | “Menor risco”, já segue o modelo exigido pela Reforma |

Decisão sobre Caixa ou Competência: um ponto decisivo em 2025/2026

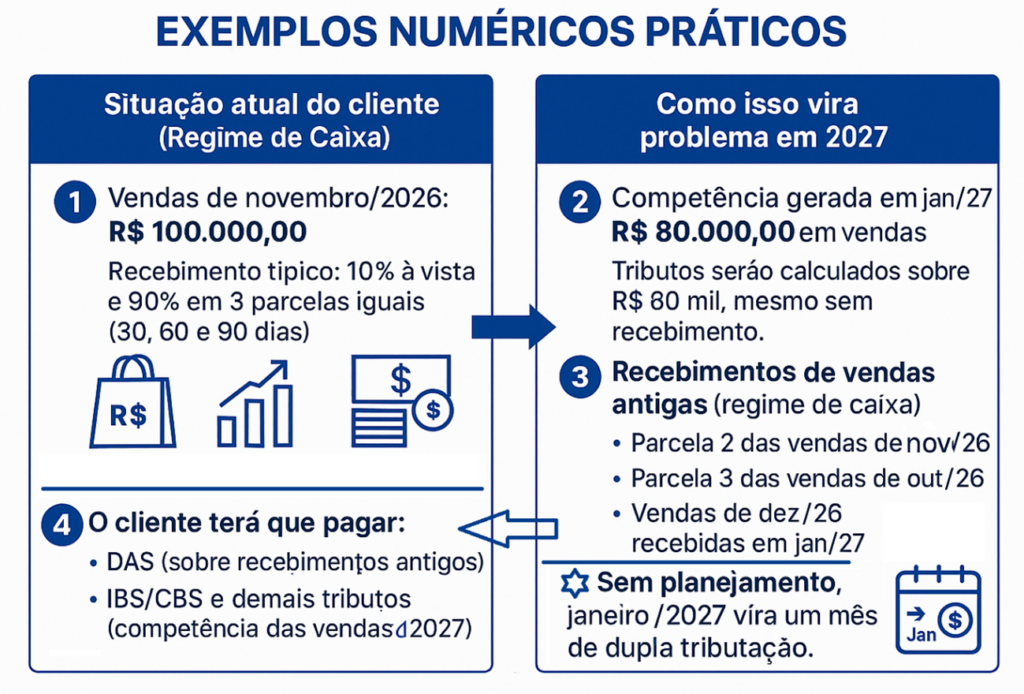

Contadores que estão trabalhando com empresas optantes pelo Simples Nacional devem atentar que, ao fechar a competência novembro, devem definir a opção pelo regime de apuração de receitas de 2026. Essa escolha será irretratável para o ano e impactará diretamente a forma como os tributos serão recolhidos.

O que muitos empresários ainda não perceberam é que essa opção agora tem um impacto estratégico e tributário muito maior devido à Reforma:

- Mesmo que a exigência de IBS/CBS em regime de competência seja plena a partir de 2027 para Simples Nacional,

- as empresas que escolherem regime caixa agora terão que se preparar para uma realidade em que, em 2027, haverá guias de tributos por caixa e por competência convivendo no mesmo período.

O que isso significa na prática?

Empresas que hoje recolhem tributos pelo regime de caixa enfrentarão um período crítico, com maior pressão no fluxo de caixa e comprometer a saúde financeira do negócio:

- Guias pendentes do regime de caixa (parcelas recebidas)

+ - Guias calculadas pelo novo modelo (competência)

– gerando meses com duas guias, maior desembolso e risco financeiro.

Por que agir agora?

Embora a obrigatoriedade da RTC só comece em 2027, o momento de preparar seus clientes é agora. Dezembro é a hora de conversar sobre:

- Diagnóstico financeiro

- Planejamento para transição

- Automação dos controles

- Integração entre contabilidade e gestão financeira

O contador consultivo será essencial para orientar empresários e evitar surpresas desagradáveis.

O papel consultivo do contador na transição

Este é um momento fundamental para a contabilidade consultiva. O contador precisa:

- Orientar a escolha do regime (caixa ou competência) para 2026 com base no perfil e no fluxo de caixa da empresa.

- Preparar projeções de fluxo de caixa que considerem o impacto de guias adicionais a partir de 2027.

- Automatizar rotinas de controle financeiro integradas com os sistemas contábeis, tornando a migração mais suave e confiável.

- Analisar, com o cliente, a opção pelo regime regular de IBS/CBS, quando vantajoso, para explorar o direito a créditos tributários e evitar desvantagens competitivas.

Essa atuação proativa ajuda a evitar surpresas e prejuízos financeiros, além de agregar valor real ao serviço contábil prestado.

Como preparar seus clientes para a transição?

Algumas perguntas chave para guiar essa conversa:

- Como garantir fluxo de caixa nos meses com recolhimento duplo?

- Quais ajustes no modelo de cobrança e recebimento podem reduzir impactos?

- Como automatizar processos para ganhar eficiência?

Conclusão

A Reforma Tributária traz desafios, mas também oportunidades para quem se antecipa. Contador, este é o momento de ser estratégico, consultivo e usar tecnologia a seu favor.

Ferramentas como o Qyon Fiscal já oferecem rotinas automatizadas em lote para a opção anual de regime (Caixa ou Competência). Essa é uma oportunidade para agregar valor e fortalecer a relação com seus clientes.

Prepare seus clientes hoje para evitar prejuízos amanhã.

Conte com o jeito Qyon de ser.