Com o avanço da Reforma Tributária do Consumo, novas exigências técnicas começam a surgir no dia a dia das empresas, especialmente em relação às Notas Fiscais. Uma delas agora janeiro/2026 é a inclusão de novos campos informativos relacionados ao IBS e à CBS, já previstos nos layouts mais recentes.

Embora esses campos já estejam vigentes em destaques de testes, é importante esclarecer alguns pontos fundamentais trazidos pelo Ato Conjunto RFB/CGIBS nº 1/2025:

- não geram efeitos tributários neste momento

- existe flexibilidade do fisco quanto ao envio

- o não preenchimento não gera penalidades, até o primeiro dia do quarto mês após a sanção presidencial do PLP 108/2024 e da publicação dos regulamentos do IBS e da CBS.

Ainda assim, o ambiente técnico que envolve essas mudanças não está totalmente estabilizado, o que exige cautela por parte dos emissores e dos sistemas de gestão.

Campos existem, mas o ambiente ainda está em construção

Os novos campos de IBS e CBS fazem parte de um processo de adequação gradual dos fiscos à Reforma Tributária, permitindo testes, validações e ajustes técnicos antes do início efetivo da cobrança no novo modelo tributário.

Na prática, porém, o cenário observado no balanço dos primeiros dez dias de janeiro é bastante heterogêneo:

- SEFAZ e Prefeituras em níveis distintos de preparo

- Divergência de informações técnicas entre municípios

- Prefeituras que informam a liberação de validações apenas a partir de 01/04

- Rejeições sem padrão claro nas autorizações

- Ausência ou inconsistência de documentação técnica oficial

Esse contexto torna o ambiente instável para uma liberação ampla e imediata dos novos campos nos sistemas de emissão fiscal.

Entendendo a dinâmica da obrigatoriedade do fisco

É importante destacar que os próprios entes federativos também estão em fase de transição. A Lei Complementar nº 214/2025 estabelece obrigações não apenas aos contribuintes, mas também ao poder público.

Nos termos do artigo 58, os entes devem implementar soluções integradas para a administração dos novos tributos IBS e CBS.

Já a partir do artigo 62 e seguintes, a legislação determina que:

União, Estados, Distrito Federal e Municípios estão obrigados a adaptar os sistemas autorizadores e os aplicativos de emissão simplificada de documentos fiscais eletrônicos vigentes, de forma a permitir a utilização de leiaute padronizado, que possibilite aos contribuintes informarem os dados relativos ao IBS e à CBS.

No caso específico dos Municípios, a LC 214/2025 estabeleceu que, desde 01/01/26, deveriam:

- permitir seus contribuintes a emitirem a Nota Fiscal de Serviços Eletrônica (NFS-e) de padrão nacional, no ambiente nacional; ou

- na hipótese de possuírem emissor próprio, compartilhar os documentos fiscais eletrônicos, conforme leiaute padronizado, com o Ambiente de Dados Nacional (ADN) da NFS-e.

O padrão e o leiaute da NFS-e são definidos por convênio entre a União, o Distrito Federal e os Municípios, sendo desenvolvidos e geridos pelo Comitê Gestor da Nota Fiscal de Serviços Eletrônica de padrão nacional (CGNFS-e).

O Ambiente de Dados Nacional (ADN) é o repositório que assegura a integridade e a disponibilidade das informações constantes dos documentos fiscais compartilhados.

É exatamente nesse ponto — entre utilizar emissor próprio ou adaptar-se plenamente ao padrão nacional — que surgem grande parte dos problemas técnicos atualmente enfrentados.

O estágio real de adaptação dos municípios

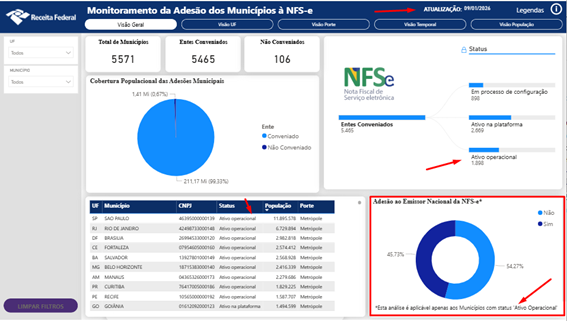

Conforme o Monitoramento da Adesão dos Municípios à NFS-e, disponibilizado pela Receita Federal do Brasil, em 09/01, o cenário nacional é o seguinte (universo de 5.571 municípios):

- Não conveniados (sem termo de adesão válido): 106 municípios

- Em processo de configuração (parametrização não concluída ou programada para data futura): 898 municípios

- Ativo na plataforma (convênio válido e parametrização efetuada, mas sem NFS-e no ADN no último trimestre): 2.669 municípios

- Ativo operacional (convênio válido, parametrização efetuada e com NFS-e no ADN no último trimestre): 1.898 municípios

Painel de Adesão dos Municípios a NFS-e

Esse cenário evidencia que apenas 34 % dos municípios está efetivamente 100% operacional, o que impacta diretamente a estabilidade das integrações sistêmicas.

Dependência técnica e alinhamento com o fisco

A Qyon depende dessa migração e adaptação adequada por parte dos Municípios para atender integralmente às exigências técnicas previstas na Nota Técnica SE/CGNFS-e nº 004, disponibilizada no ambiente de Produção Restrita (homologação/testes) desde 10 de dezembro de 2025.

Atualmente, encontra-se disponível a versão piloto para testes, com previsão — conforme comunicado do próprio Comitê Gestor da NFS-e (SE/NFS-e) — de disponibilização no ambiente de produção da NFS-e a partir de 05 de janeiro de 2026, condicionada à evolução técnica dos entes.

Em meados de dezembro várias Notas Técnicas foram publicadas para outros DF-es, todos com necessidade de adaptação pelos sistema emissores.

Sobre a liberação do envio desses campos

A Qyon já desenvolveu a solução para atender aos novos layouts e está realizando testes intensivos. No entanto, neste momento, uma liberação direta em produção pode gerar impactos operacionais e financeiros relevantes aos clientes, tais como:

- Rejeições indevidas de notas fiscais

- Falhas de validação por inconsistência entre fiscos

- Paralisação do faturamento por erros alheios ao emissor

- Crescimento de filas de atendimento, impactando outras rotinas das empresas

Nosso compromisso é não expor os clientes a riscos desnecessários, especialmente quando há orientação oficial flexibilizando o não envio desses campos durante o período de testes, sobretudo em razão de problemas técnicos dos próprios fiscos.

Por isso, optamos por um caminho responsável:

- ajustes internos

- testes controlados

- acompanhamento contínuo das respostas dos fiscos

- liberação gradual, conforme a estabilidade técnica

Reforma Tributária não é “liga/desliga”

Diferentemente de outras mudanças fiscais do passado, a Reforma Tributária do Consumo não acontece de forma instantânea. Trata-se de um processo estruturado e gradual, que envolve:

- convivência de regras

- múltiplos ambientes de testes

- ajustes progressivos nos sistemas

- maturação das validações fiscais

Antecipar tecnicamente uma funcionalidade sem que todo o ecossistema esteja preparado pode gerar mais problemas do que soluções.

Cronograma da Qyon

Seguindo esse princípio de segurança e estabilidade, a ordem do nosso cronograma prevê:

- Notas de Produtos

- Notas de Serviços

Essas entregas estão diretamente condicionadas à evolução das validações nos fiscos, conforme demonstrado no tópico “Entendendo a dinâmica da obrigatoriedade do fisco”.

Assim que houver consistência e estabilidade, a funcionalidade será disponibilizada sem impacto no faturamento dos clientes.

Transparência e acompanhamento contínuo

A Qyon segue acompanhando de perto todas as movimentações relacionadas à Reforma Tributária, à migração dos ambientes fiscais e às orientações oficiais.

Nosso objetivo é claro:

- garantir conformidade

- preservar a continuidade operacional

- evitar riscos desnecessários

- conduzir a transição com responsabilidade

Seguiremos comunicando qualquer novidade relevante e orientando nossos clientes em cada etapa dessa mudança.

Quer um resumo rápido deste cenário?

Preparamos um vídeo explicando os principais pontos, o momento dos fiscos e os próximos passos. Confira também nosso blog para acompanhar as atualizações sobre a Reforma Tributária.