-

O que é o CBenef

O CBenef (Código de Benefício Fiscal do ICMS) é um código obrigatório nas tags de XML da NF-e e NFC-e para identificar operações diferenciadas de ICMS com:

- isenção

- redução de base

- diferimento

- suspensão

- imunidade

- regimes especiais

Ele funciona como um “DNA fiscal” dos benefícios da operação.

-

Base legal em São Paulo

SP adotou o CBenef via:

- Decreto 69.981/2025 – para inclusão do §15 no art. 212-O do RICMS

- obrigatoriedade a partir de 06/04/2026

- detalhado pela Portaria SRE 70/2025

A padronização é nacional via Nota Técnica 2019.001.

-

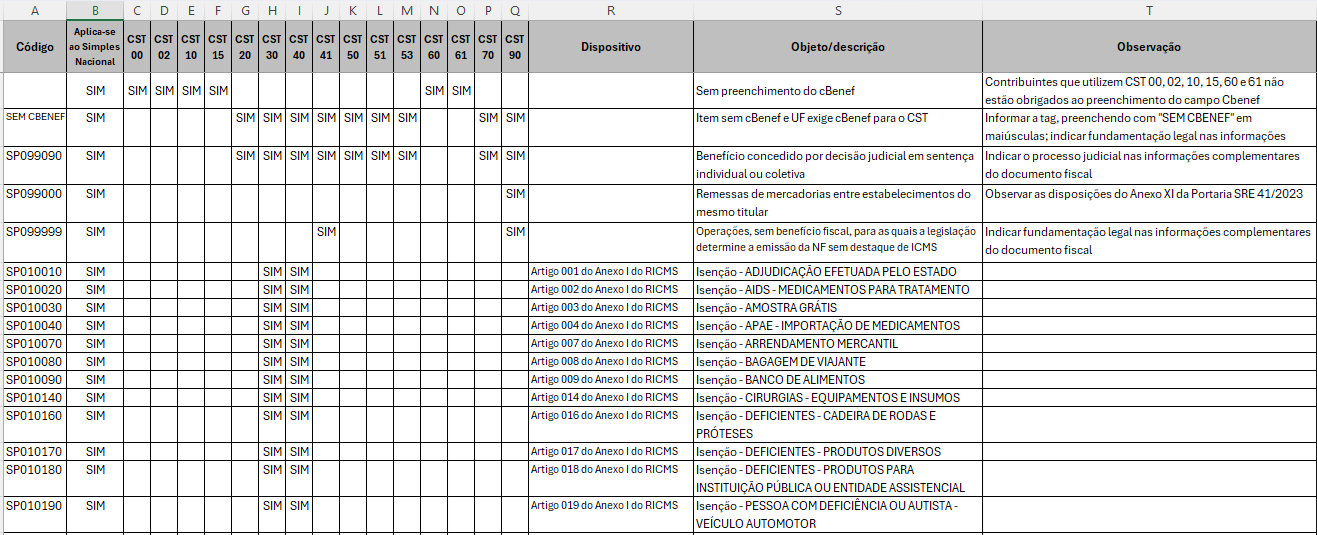

Estrutura do código

- 8 caracteres: 2 letras da UF + 6 dígitos numéricos – exemplo: SP054013

As tabelas podem ser acessadas:

- Portal da Sefaz-SP:

- Versão tabela atual SP (20260212) → ~310 códigos

- Portal Nacional da NF-e – Link para outras UFs que já aderiram o cbenef: DF, GO, ES, PR, RS, RJ, SC:

Validações técnicas:

Explicitamente as situações excepcionais exigem justificativa expressa com o respectivo fundamento legal nas Informações Complementares da NF-e (tags infAdProd ou infAdFisco, conforme o caso). Entre elas:

- Produto sem cBenef e UF exige para CST, na Tag → Deve ser utilizada a expressão “SEM CBENEF” (em maiúsculas)

- Benefício concedido por decisão judicial em sentença individual ou coletiva. → É obrigatório informar número do processo e a base legal que sustenta a aplicação do benefício.

- Remessas entre estabelecimentos do mesmo titular. → Observar o Anexo XI da Portaria SRE 41/2023.

Nesses casos, deve constar no campo Informações Adicionais de Interesse do Fisco (infAdFisco) a expressão:

“Procedimento autorizado conforme Convênio ICMS 109/24”.

Regra para classificação do CBenef:

- A definição do código CBenef não é linear: ela depende da análise da operação em sua totalidade. Um mesmo produto pode demandar códigos diferentes.

Tabela – Regra para Classificação do Cbenef

- Notavelmente, um mesmo produto pode demandar códigos diferentes, quando estiverem em operações diferentes, combinações de análises e fatores exemplos práticos:

-

- Por Produto, Por NCM específica, Por Operação, Por Destino ou Destinatário, Por Emitente, ou ainda a depender da fase produtiva que se encontrar o produto.

♦ Por Produto: Artigo 400-O do RICMS, Diferimento – Saídas internas de nafta para petroquímica. cbenef SP054013

♦ Por NCM específica: Artigo 400-K do RICMS, Diferimento na saída interna de Matéria prima para fabricação de aquecedores solares de água na NCM 8419.19.10. cbenef SP054009

♦ Na Operação: Artigo 7º, XI do RICMS, Não incidência – Operação com ouro, quando definido em lei como ativo financeiro ou instrumento cambial. Cbenef SP070110

♦ Por destinatário: Artigo 130 do Anexo I do RICMS, Isenção – medicamentos e equipamentos destinados à pesquisa com seres humanos. cbenef SP011300

♦ Produto fases produtivas diferentes: Artigo 395-J do RICMS, Suspensão na importação de matéria prima por estabelecimento fabricante de células fotovoltaicas. cbenef SP053959.

♦ Por emitente: Artigo 400-Z5 do RICMS Diferimento na emissão da saída pelo estabelecimento reciclador de resíduo de óleo (NCM 2710.99.00) reciclado de embarcações. cbenef SP054028

-

Situações em que o CBenef deve ser informado

Primeiramente obrigatório nas tags dos itens na NF-e e NFC-e de saídas quando houver CST, código de situação tributária previstos na Tabela B do Convênio s/nº de 15/1970:

- isenção (CST 40)

- não incidência (CST 41)

- suspensão (CST 50)

- diferimento (CST 51)

- redução de base de cálculo (CST 20/ CST 70)

- regime especial (ex.% sobre receita bruta: CST 90)

º Seguindo por CSTs que não exigem CBenef: 00, 02, 10, 15, 60 e 61.

-

Exemplos práticos de operações com benefícios

| Tipo de Benefício | CST | Base Legal | Descrição da Operação / Situação Prática |

| Isenção |

X40 |

Art. 169, Anexo I do RICMS/SP | Feijão isento na saída interna destinada a consumidor final (inclusive SN). Empresas do regime RPA podem manter crédito do imposto na entrada, limitado a 7%. |

| Redução de Base de Cálculo |

X20 |

Art. 3º, XXVII, Anexo II do RICMS/SP | Feijão alíquota padrão de 18%. Em operações internas (cesta básica), para contribuintes RPA, aplica-se carga tributária reduzida a 7%, com redução de 61,11% da base de cálculo. |

| Diferimento |

X51 |

Art. 348 do RICMS/SP |

Saídas de feijão de produtor rural são diferidas até: (a) entrada em estabelecimento industrial, varejista, restaurante ou cooperativa de consumo — ICMS pago conforme Art. 116; ou (b) se a saída for para exterior, outro estado ou consumidor final (neste caso, sem diferimento). |

| Suspensão |

X50 |

Art. 402 do RICMS Port. CAT 22/2007 | Remessa para industrialização por encomenda com suspensão do ICMS até o retorno ou etapa subsequente. |

| Imunidade / Não Incidência |

X41 |

Art. 7º, XIII RICMS | Operações envolvendo livros, jornais, periódicos e o papel destinado à sua impressão são imunes ao ICMS (CF + RICMS). |

| Regime Especial (% sobre Receita Bruta) |

X90 |

Decreto 51.597/07 | Aplicação de ICMS de 4% sobre a receita bruta nas operações de fornecimento de alimentação (ex.: bares, restaurantes, bufês). |

| Crédito Outorgado (Feijão) | *00 | Art. 25, Anexo III do RICMS/SP | Estabelecimento que realiza beneficiamento, acondicionamento ou reacondicionamento de feijão pode optar pelo crédito outorgado, ao invés dos créditos das entradas — exceto quando houver pagamento por interrupção de diferimento previsto no Art. 348. *(Portaria CAT 147/09). |

RTC

Esse benefício, porém, não se aplica às vendas destinadas à sementeira, que possuem outro tratamento tributário.

-

Cruzamento com SPED EFD ICMS IPI

A – O CBenef tem referência a uma base legal, ela também consta da tag InfAdProd, infAdFisco no XML da NF-e, essas informações complementares a depender das UF, constam escrituradas no Sped Fiscal registros:

- 0450 Tabela de informação complementar do documento fiscal

- 0460 Tabela de observações do lançamento fiscal

- C110 Informação complementar da nota fiscal

- C195 Observações do lançamento fiscal

- C197 Outras obrigações tributárias, ajustes e informações de valores provenientes de documento fiscal

- E115 Informações adicionais da apuração – valores declaratórios. (ex Paraná)

A ausência de coerência entre as 2 declarações gera riscos.

B – Embora não seja o caso em São Paulo, mas sim a depender da UF os códigos cBenef na NF-e são os mesmo códigos constante da Tabela 5.2 tabela de informações adicionais da apuração – VALORES DECLARATÓRIOS da EFD ICMS/IPI.

UF PR: SPED PARANÁ – Cbenef e Tabela 5.2

C – Já em SP o campo cBenef não pode ser utilizado em saídas tributadas *(CST 00) em relação às quais seja aplicado crédito outorgado, modalidade na qual devem ser observados, na escrituração fiscal EFD ICMS/IPI, conforme os procedimentos disciplinados na Portaria CAT 147/09.

-

Erros comuns e rejeições

- 930 – CST exige CBenef e não informado

- 928 – informado onde não deveria

- 931 – CBenef incompatível com UF e CST

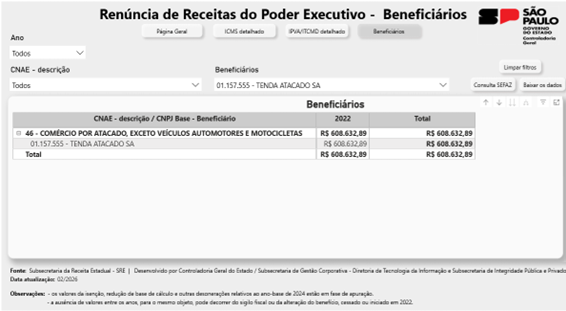

8. Qual a intenção do Fisco com essa nova obrigatoriedade?

Conforme PORTARIA SRE 67/2025 Os dados estarão publicados no portal da Secretaria da Fazenda e Planejamento, organizados em painéis em formato interativo:

A partir de 2027 – divulgação anual e detalhamento com dados coletados dos DFe-s através do cBenef “Código de Benefício Fiscal”.

Local: Home/ Receitas / Renúncias de Receitas

Este artigo faz parte de uma série sobre o CBenef novo código exigido pelo fisco de São Paulo nas NF-e e NFC-e:

- Artigo 1: Renúncia Fiscal em Xeque: Por que o Fisco está mapeando Benefícios antes da Reforma Tributária

- Artigo 2: Como Funciona o CBenef – Vai Revolucionar a Transparência no ICMS? (você está aqui)

- Artigo 3: CBenef na Prática: Como Evitar Rejeições, Ajustar seu ERP e Preparar a Empresa para 2026

Preparamos um Checklist para te auxiliar na implementação dessa nova obrigatoriedade fiscal em São Paulo. Download Checklist