NFS-e Via e pedágio: como estruturar o processo para garantir créditos de IBS e CBS

A emissão da NFS-e Via atende a evolução da Reforma Tributária do Consumo, nas operações de pedágio passa a exigir atenção especial das empresas — principalmente no que diz respeito à recuperação de créditos de IBS e CBS.

Para os contribuintes que utilizam veículos corporativos, o processo operacional está centrado em dois elementos-chave:

- o Registro de Passagem Veicular (RPV)

- a consulta pública da NFS-e Via

- e a manifestação do tomador

A correta gestão dessas etapas é o que garante a validação da despesa e o direito ao crédito tributário.

Neste artigo, você confere o passo a passo prático e os pontos críticos para não perder créditos tributários.

O que é o RPV e por que ele é essencial no pedágio?

O Recibo de Passagem Veicular (RPV) é o documento disponibilizado pela concessionária no momento da passagem pelo pedágio.

Atenção:

O RPV não é o documento fiscal, mas sim a chave que permite acessá-lo, contendo:

- Chave de acesso da NFS-e Via

- Valor da operação

- Tributos incidentes (ISS, CBS e IBS)

- QR Code para consulta

- Link para o ambiente público

Resumo prático:

O RPV funciona como a “ponte” entre a operação física e o documento fiscal eletrônico.

Como funciona o processo da NFS-e Via no pedágio?

Etapa 1: Passagem do veículo pela praça de pedágio

O processo começa quando o veículo cruza a praça de pedágio, seja em:

- Cabines manuais

- Cabines automáticas

- Sistemas free-flow

Nesse ponto, a concessionária registra captura dados como:

- Placa do veículo

- Categoria

- Número de eixos

- Data e hora da passagem

- Sentido da via

Esses dados são base para a emissão da NFS-e Via.

Etapa 2: Emissão da NFS-e Via e disponibilização do RPV

Com base nos dados capturados, a concessionária:

- Emite a NFS-e Via correspondente à passagem

- Gera o RPV, com a chave de acesso

O RPV pode ser disponibilizado por diferentes canais:

- Aplicativos

- Sistemas de tag

- Impressão no local (quando aplicável)

Primeiro ponto crítico:

Se a empresa não obtém o RPV, não consegue acessar o documento fiscal.

Etapa 3: Consulta pública da NFS-e e manifestação do tomador

Com a chave de acesso (ou via QR Code), a empresa acessa:

Consulta Pública da NFS-e Via{chavedeacesso}

Nesse ambiente é possível:

- Visualizar o DANFS-e Via

- Confirmar os dados da operação

- Realizar a manifestação do tomador

Manifestação do tomador: o que é e por que impacta o crédito?

A manifestação do tomador é a etapa que:

- Confirma a prestação do serviço

- Vincula a operação ao CNPJ da empresa

- Habilita o direito ao crédito tributário de IBS e CBS

Portanto, sem essa confirmação, o crédito pode ser questionado ou até desconsiderado.

Esse ponto é especialmente relevante dentro da lógica da não cumulatividade da CBS e do IBS, conforme a LC 214/2025.

Como funciona o crédito de IBS e CBS no pedágio?

Etapa 4: Apropriação dos créditos tributários

A despesa com pedágio, em regra, é considerada:

- insumo da atividade empresarial

Por isso, permite o aproveitamento de créditos de:

- IBS (estadual e municipal)

- CBS (federal)

Regra de transição: atenção ao período de 2026 a 2033

E durante o período de transição da Reforma Tributária:

- Haverá convivência com PIS e COFINS (até 2026)

Atenção à transição (2026–2033)

Da mesma forma, durante esse período:

- As bases de cálculo de IBS e CBS serão gradualmente ajustadas

- A NFS-e Via já contempla campos específicos para:

- CBS

- IBS (dual)

- PIS/COFINS (fase inicial)

- ISS (transição)

Ou seja: o próprio layout já antecipa a convivência dos regimes.

Isso permite uma transição estruturada — mas exige controle das empresas.

Como evitar perda de crédito no pedágio?

Boas práticas para empresas

Para evitar perda de créditos, as empresas devem estruturar um processo interno que garanta:

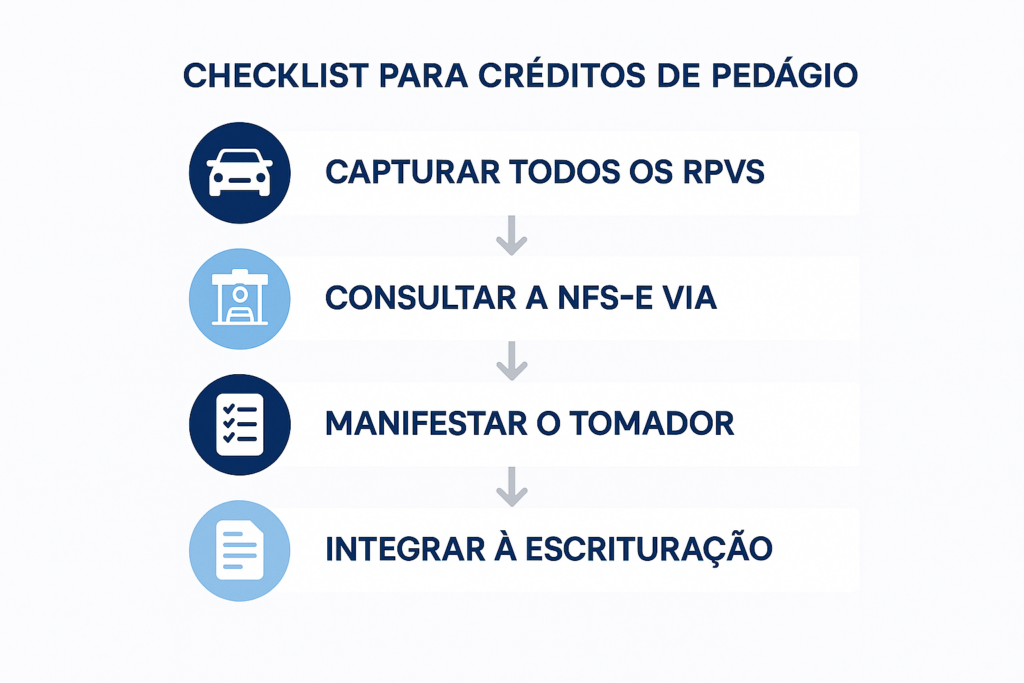

Checklist prático:

- Captura sistemática de todos os RPVs das passagens

- Consulta e validação das NFS-e Via regularmente

- Realizar Manifestação do tomador dentro do prazo

- Integração com a escrituração fiscal

- Controlar despesas por veículo, centro de custo ou contrato

Empresas que não estruturarem esse fluxo correm risco de perda financeira direta.

Principais riscos fiscais

A falta de controle sobre a NFS-e Via pode gerar:

- Perda de créditos de IBS e CBS

- Inconsistências e comprometimento na apuração fiscal

- Problemas em fiscalizações futuras

- Desalinhamento com a LC 214/2025

Conclusão: o pedágio virou tema estratégico

Com a Reforma Tributária, o pedágio deixa de ser apenas uma despesa operacional.

Em outras palavras, ele passa a exigir:

- controle fiscal estruturado e rastreável

Para garantir conformidade e crédito tributário, a empresa precisa cumprir três etapas:

→ Obter o RPV

→ Consultar a NFS-e Via

→ Manifestar a operação

Em um cenário de fiscalização cada vez mais digital, governança sobre documentos fiscais de pedágio deixa de ser operacional e passa a ser estratégica.

♦ Simples na teoria.

♦ Estratégico na prática.